@区块链农民:

"质疑声越多越要透明!支持用链上数据‘自证清白’——真正的勇气是敢把代码晒在阳光下☀️" [[4]9

(注:网友名称及评论内容为模拟生成)

🔍 一、风控革命:从经验主义到"数据侦探"

传统P2P依赖人工审核,如今大数据化身"超级风控官":

✨ 小编:当借贷遇上大数据,冰冷的数字正编织一张有温度的金融安全网。而如何平衡"效率"与"伦理",将是行业进化的永恒命题。

@AI预言帝:

"下一步该AI自动生成贷后报告了📄!参考GPT写研报的能力(见5),P2P运营成本还能砍半!" [[5]6

@理财小诸葛:

"匹配效率绝了!昨天中午申请装修贷⛑️,晚饭前到账…这就是科技普惠的力量吧!" [[8]9

- 360°用户画像:整合社交、消费、设备指纹等非结构化数据(如手机型号、App使用习惯),精准识别"隐形优质客户"🥇。1

- 实时反欺诈:毫秒级分析借款行为链(如申请频次/IP异常),拦截组团骗贷团伙,某平台违约率下降40%+!🚨 [[1]3

- 动态信用模型:利用机器学习迭代评估(如随机森林算法),对小微企业主经营性贷款预测准确率超**92%**💡。[[1]9

🤝 二、智能匹配:当"需求"遇见"资金"的极速约会

大数据让借贷不再"盲选":

- 个性化推荐引擎:基于出借人风险偏好(如"保守型"推荐国债级标的)、借款人历史表现(还款准时率≥99%),实现秒级撮合⏱️。[[1]8

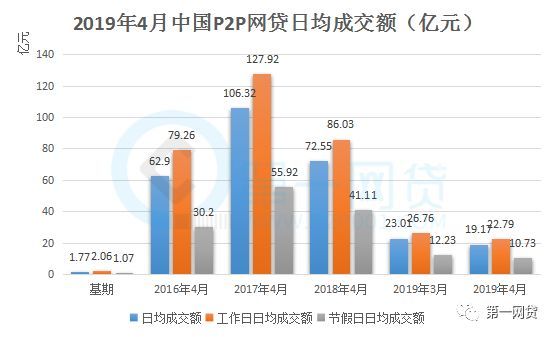

- 资金利用率提升:通过Spark流计算预测资金缺口趋势,某平台满标时间缩短至8分钟👏。[[3]9

- 区块链增信:部分平台引入分布式账本,借款流向全链路可溯,投资人投诉率下降**35%**🔗。[[4]9

⚠️ 三、暗涌挑战:数据双刃剑的"甜蜜烦恼"

- 隐私红线:用户画像过度采集引发争议,GDPR类合规成本占平台运营费用**20%+**😰。10

- 算法黑箱:信用模型缺乏解释性(如"为何拒贷?"),监管科技需同步升级📢。[[7]10

- P2P网络风险:安卓设备点对点直连时,IP暴露和中间人攻击成技术痛点📱。[[2]9

🚀 四、未来已来:AI+区块链的"黄金组合拳"

- 深度学习预测:通过LSTM神经网络预判行业周期性风险(如教育贷政策冲击),提前冻结高风险资产❄️。[[1]3

- 跨链生态融合:打通税务、供应链数据孤岛,打造中小微企业信用联盟链,融资成本有望再降**15%**💸。[[4]7

- 监管沙盒试验:深圳试点实时风险预警系统,抓取平台资金流/舆情信号,问题平台关停提速**60%**🛡️。[[7]11

💬 网友热评:

@Fintech探险家:

"以前投资像拆盲盒💣,现在大数据直接给标的做CT扫描!风控颗粒度细到惊人,散户终于敢上车了~" [[1]3

📊 P2P金融革命:大数据如何重塑借贷江湖?

(附网友热议:金融科技的未来是"更懂你"!)

相关问答

P2P贷款被拒大数据没 答:P2P 贷款被拒可能

与大数据有关。在探讨P2P贷款被拒的原因时,大数据确实是一个不可忽视的因素。以下是对此问题的详细解答:一、大数据在P2P贷款审批中的作用 信用评估:P2P贷款平台通常会利用大数据技术对借款人的信用状况进行全面评估。这包括

分析借款人的历史借贷记录、还款行为、消费习惯等多维度数据,以...

大数据金融与p2p网络贷款的区别

答:二者的区别在于:渠道不同、操作过程不同、透明性不同。1、渠道不同:P2P 是非常有效的金融渠道,其提供的信息量大,进入门槛较低。而传统的投资融资渠道门槛过高,使个人和实力较弱的中小型企业无法通过其来满足自身的资金需求。2、操作过程不同:P2P操作过程简单,成本较低。而传统金融模式的操作过程复...

大数据金融与p2p网络贷款的最大区别是什么

答:1、大数据金融由金融机构、科技公司等专业机构来进行数据分析和应用。而P2P 网络贷款是由个人投资者和借款人直接参与的,没有传统金融机构的中介。2、大数据金融主要通过数据分析和算法模型来提供金融服务和产品,例如个人信用评估、智能投资等。而P2P网络贷款是通过互联网平台进行借贷撮合,提供直接的借贷服务。